A diferença entre o custo e o pagamento à Segurança Social por parte das empresas

O pagamento que a empresa faz à segurança social e o custo que tem com a segurança social são duas coisas totalmente distintas.

O custo que a empresa, por exemplo, tem com um trabalhador é de 23,75%, no entanto, o próprio trabalhador tem um custo de 11% que lhe é deduzido do seu salário.

A empresa retém esses 11% ao trabalhador (à semelhança do que faz com o IRS), e depois paga à segurança social os 34,75% (os 23,75% da empresa + os 11% do trabalhador).

Agora numa linguagem mais leiga:

ü Como seria muito difícil para a segurança social ter que receber as declarações e o pagamento individualmente de cada trabalhador por conta de outrém (os 11%), responsabilizou as empresas para na altura de pagarem o salário, retirarem logo esses 11% de cada um dos seus trabalhadores, ou seja, o trabalhador recebe imediatamente menos (mas é do seu salário como trabalhador que esse valor sai), e a empresa fica responsável por entregar à Segurança Social esses 11% que deduziu a todos os seus trabalhadores + os seus 23,75%.

ü Exactamente o mesmo se passa com as finanças e o IRS do trabalhador, a empresa fica com o valor do IRS, e depois, faz a entrega ao Estado. Mas neste caso a empresa não tem custo nenhum com o IRS, tudo o que entrega foi o que reteve dos seus trabalhadores.

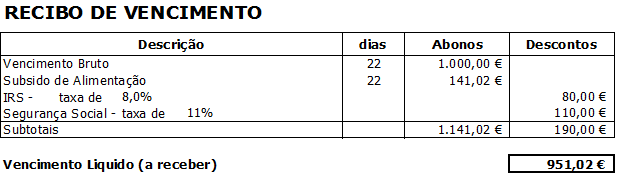

Para mais facilmente explicar, vamos analisar algumas visões em relação ao mesmo recibo de vencimento:

Caso imaginário: Uma empresa contrata um trabalhador, casado e cuja esposa trabalha e não têm filhos (correspondente à tabela de desconto de IRS "casado dois titulares"), com o salário bruto de 1.000,00 € + subsidio de alimentação de 6,41 € por cada dia útil de trabalho. Chega ao final do mês é emitido um recibo de salário com os seguintes dados:

Ao olhar para este recibo de vencimento as várias partes intervenientes têm pensamentos absolutamente diferentes:

ü Da óptica do trabalhador: "Eu ganho 951,02 €"

ü Da óptica da empresa: "Ele custou-me (*) 1.378,52 € = 1.000,00 € de salário + 141,02 € de Sub. Alimentação + 237,50 € de Segurança Social (os 23,75%);

ü Da óptica da Segurança Social: "este trabalhador rendeu-me 347,50 € (110,00 € que foi descontado ao trabalhador + 237,50 € que teve que suportar a empresa);

ü Na óptica das Finanças: "este trabalhador rendeu-me 80,00 €.

Conclusão: Dos 1.378,52 € que a empresa gastou com o trabalhador, somente 951,02 € foram efectivamente para o trabalhador, o restante foi para entregar ao Estado.

(*) Efectivamente este trabalhador custa mais, porque não se entrou em conta com valores que não estavam mencionados neste recibo, com o subsídio de férias, o subsídio de Natal, o mês de férias que recebe, mas não trabalha e é um custo também para a empresa. No entanto como estamos a analisar apenas os valores que constam no recibo de vencimento, e para não complicar, não se entrou em consideração

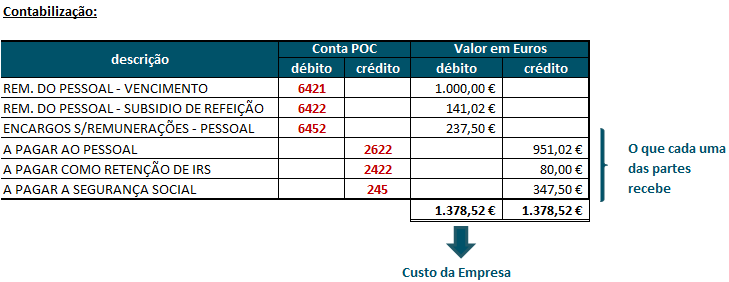

Para finalizar, do exemplo apresentado, o lançamento contabilístico seria: